长三角地区民办学校龙头

——中国新华教育今日上市

2018年3月26日,中国新华教育集团有限公司(2779.HK)(以下简称集团)挂牌上市,上市首日开盘3.09港元,盘中最高点到3.47,收盘3.26,与发行价持平。集团经营新华学院及新华学校两所学校。根据弗若斯特沙利文的资料,按截至2016年12月31日全日制在校生总人数计算,新华学院在长三角提供民办高等学历教育的院校中排名第一,新华学校是安徽最大的民办中专院校。作为长三角地区民办学校龙头,新华教育未来在二级市场的表现值得持续关注。

左二新华教育董事长吴俊保、右二中天汇富董事合伙人黄罡、右一新华教育执行董事王永凯

集团介绍

中国新华教育集团有限公司经营新华学院及新华学校两所学校。学校的历史可追溯至2000年,当时成立安徽新华职业学院作为一家主要提供专科层次高等职业教育的民办学校,随后于2005年更名为“安徽新华学院”,并获准提供本科教育及高等职业教育。2002年,集团成立新华学校,其为一间民办中等职业学校。截至2017年9月30日,共有22,670名全日制学生就读新华学院本科课程及专科课程,及5,605名学生就读继续教育课程,且5,360名全日制学生就读新华学校。根据弗若斯特沙利文的资料,按截至2016年12月31日全日制在校生总人数计算,新华学院在长三角提供民办高等学历教育的院校中排名第一,新华学校是安徽最大的民办中专院校。

• 新华学院:新华学院是一所本科学历教育机构,提供专注于应用型教育的本科教育、专科教育及继续教育。2005年,新华学院成为安徽省首家有权提供本科教育(专科教育除外)的民办教育机构。目前,新华学院透过11个学院向其全日制学生提供82个专业,包括58个本科专业及24个专科专业。此外,新华学院亦与其他教育机构合作,共同开设继续教育课程,提供网络远程教育、成人高等教育及自考助学课程。就读继续教育课程的学生按非全日制基准入学。

• 新华学校:新华学校乃一所中专院校,提供专业中等职业教育及以升本科为导向的中专教育。此外,新华学校开设以升大专为导向的五年一贯制中专课程,包括新华学校的三 年制中等职业教育,及新华学院的两年制专科教育。新华学校的所有学生均按全日制基准入学。新华学校目前开设16个专业。

表:财务摘要(单位:人民币千元)

表:收入构成

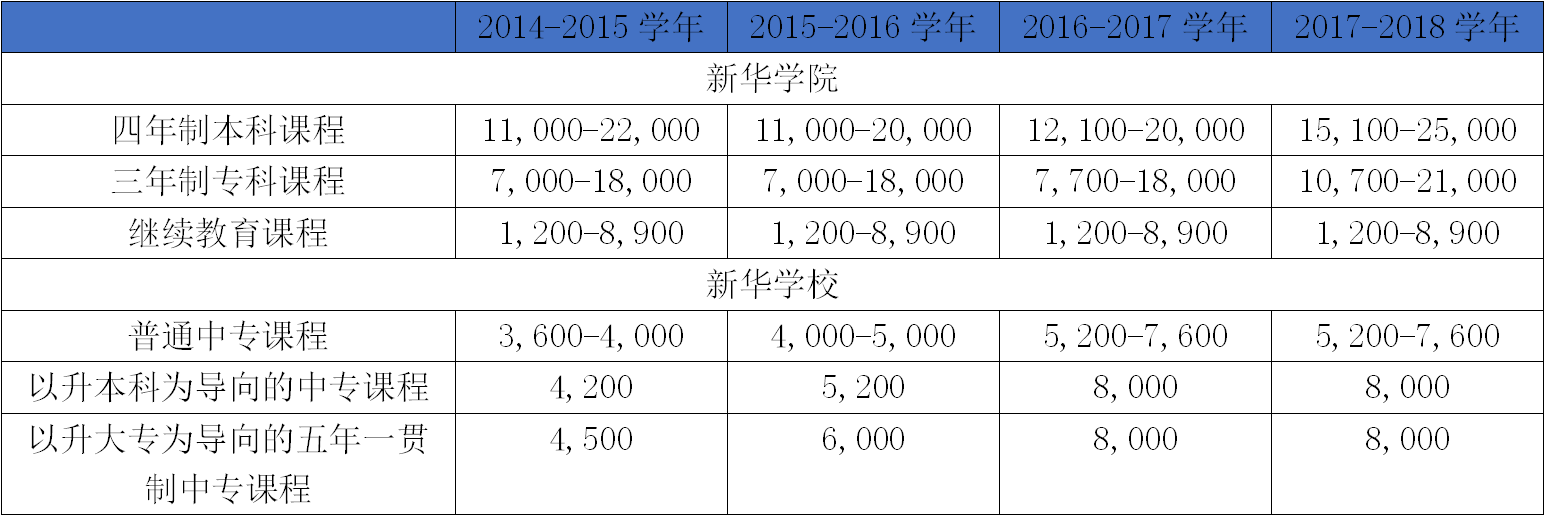

表:学费(单位:人民币元)

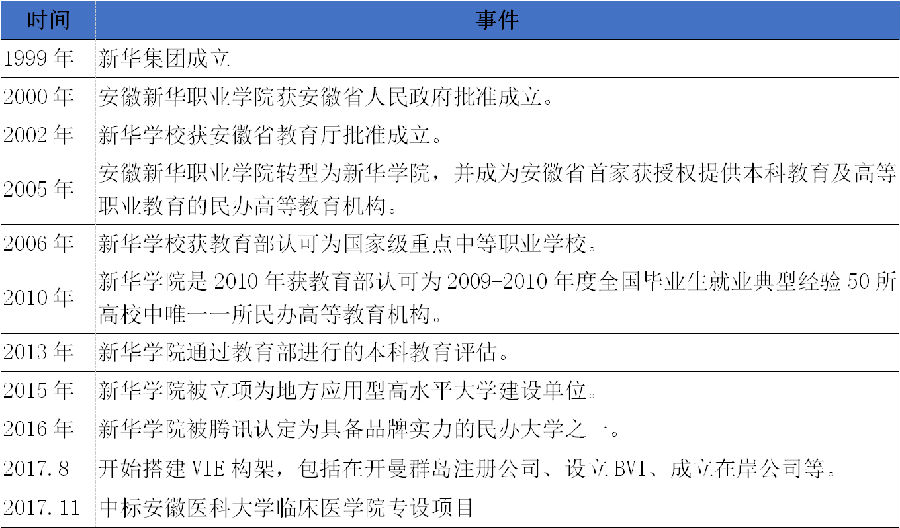

发展历史

发行情况

本次发行价格区间为2.83港元至3.69港元,最终发行价价为3.26港元(未计1%经纪佣金、0.0027%证监会交易征费及0.005%联交所交易费),拟发行4亿股(香港地区发行4000万股)。按照发行后总股数16亿股计算,市值为52.16亿港元(人民币42.00亿元,港元兑人民币汇率以0.8计算)。独家保荐人麦格理,联席全球协调人麦格理、农银国际。基石方面,集团引入两家基石投资者:

①BOCOM International Prosperity Investment Limited,认购2400万股;

②中国新城市商业发展有限公司,认购2400万股。基石投资认购股份占总发行的12%。香港及国际市场均出现超募现象:香港公开发售出现大幅超额认购情况(超额认购32.77倍),发行进行重新分配,合计8000万股从国际发售重新分配至香港公开发售,香港公开发售的发售股份最终数量为1.2亿股,占全球发售总数的30%(未计及行使任何超额配股权);国际发售出现超额认购情况(超额认购2.25倍),且国际发售获超额分配60,000,000股股份。国际发售项下发售股份最终为2.8亿股,占全球发售总数的70%(未计及行使任何超额配股权)。

点评

研究组认为相比于其他上市公司,集团拥有以下几个经营的亮点:

(1) 发展风格稳健、资产优质:

学院发展态势良好,集团近两年经营情况均比较稳健,升本过程、医学院中标以及现阶段的上市过程均比较顺利,体现了集团强大的运营能力;集团财务表现稳健,不存在重大资产重组情况、异常关联交易和大额负债。

(2)内生外延增长动力清晰:

• 学费增长:集团16年之前的最低本科学费仅有11,000元,16/17、17/18学年上调至12,100、15,100元,近两年学费大幅上调保证了收入的持续增长。虽然近两年学费上调幅度较大,但是相比于其他民办学校上市集团,集团上调后的收费水平属于行业平均水平,集团优秀的办学实力支撑学费的上调。此外,集团招股书显示,自2017年9月起,新华学院成为安徽省唯一六所毋须就上调学费取得事先批准的民办高等教育机构之一,学校仅须向安徽省教育厅及物价局备案。学费增长可以保证近两年收入的继续持续增长。

• 学生人数增长:学校前几年基本满员,新建的教学楼及宿舍已于正式投入运营,16/17、17/18学年可容纳学生人数每年增长约2,500人,保证收入的持续增长。

• 医学院:集团中标安徽医科大临床医学院转设项目,集团于18/19年开始招生(以临床医学院名义招收学生安置于新华学院校区)并贡献收入,新校区分期建设,一期将于2019年9月投入使用,预期容纳能力3,500名学生,全部建成后容纳能力将达到10,000名学生。本科医学院标的具有非常高的稀缺性,医科大学+本科牌照保证了集团未来2-6年营业收入的持续增长,并且医学院还可以与医学周围产业形成良性互动。

(3)集团办学实力强:

新华教育背靠新华集团,办学实力强。作为安徽省著名的民营集团,新华集团职业教育板块的丰富办学经验及雄厚办学资源可以与新华教育在师资、就业、校企合作方面形成良性互补;并且,集团在教育领域尤其是职业教育优秀的办学成果也在一定程度为新华教育未来发展提供借鉴。新华教育在二级市场的表现同样值得持续关注。

电话:020-22163789

电话:020-22163789 传真:020-22163799

传真:020-22163799 邮箱:zt@zthfund.com

邮箱:zt@zthfund.com 地址:广州市天河区珠江新城广州银行大厦12楼

地址:广州市天河区珠江新城广州银行大厦12楼