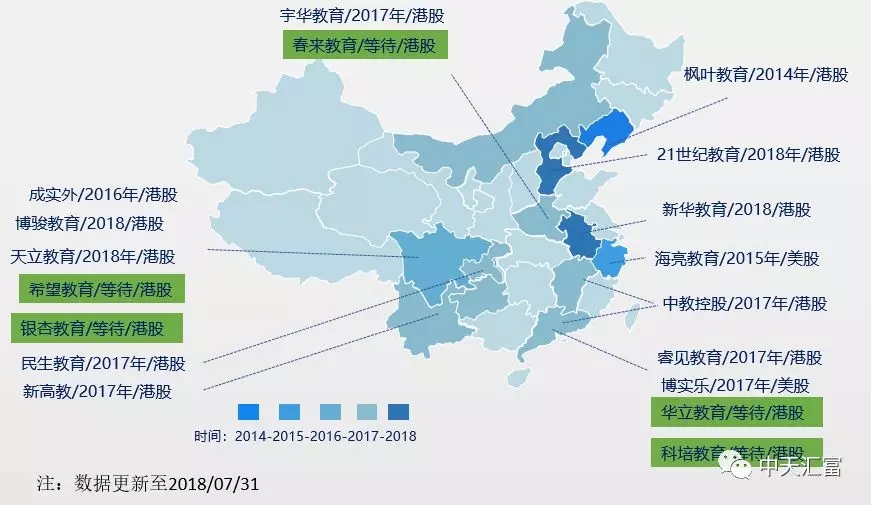

图:截至2018/07/31上市及拟上市学历教育集团分布

1集团基本情况

集团是中国四川省成都市的民办教育服务集团,在提供民办教育服务方面有超过16年往绩记录。集团在成都营运一所初中暨高中、两所初中以及六所幼儿园。以入学人数计,集团于成都的民办初中教育行业排行第二,于成都的民办学前教育行业排行第五,与2016/2017学年分别占市场份额约5.2%及0.5%,于2017/2018学年则分别占市场份额约6.6%及0.4%。

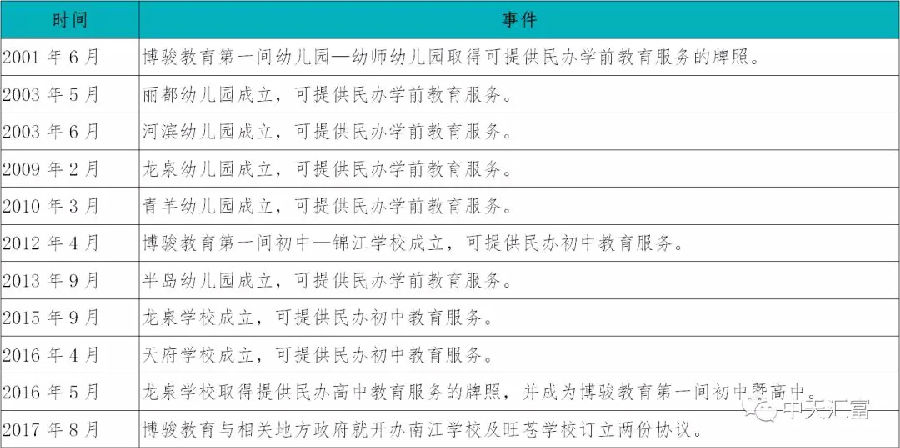

自2001年以来多年经营,集团扎根于民办学前教育行业,并将业务扩展至民办初中教育行业。于2001年6月,集团首间幼儿园幼师幼儿园取得提供民办学前教育服务的牌照。其后,集团于2003年5月成立丽都幼儿园,于2003年6月成立河滨幼儿园,于2009年2月成立龙泉幼儿园,于2010年3月成立青羊幼儿园,于2013年9月成立半岛幼儿园。自2009年至2011年,集团与四川师范大学共同开办及管理实验学校。取得管理初中的经验后,集团于2012年4月成立首间初中锦江学校,其后于2015年9月成立龙泉学校,于2016年4月成立天府学校,提供民办初中教育服务。于2016年,集团成功复制学校管理的业务模式,于龙泉学校开办首间高中。

集团旨在为学生提供全方位教育服务,为他们提供丰富的学习机会,致力培育学生不单追求学术上的卓越成就。在2015、2016及2017年举行的中考里,集团分别约86.6%、88.5%及92.0%应届应考的初中毕业生所取得的成绩足以获成都一级高中录取。集团部分顶尖学生更获成都一级高中、其他高中的国际课程或集团的高中(2016年成立)提早录取。

财务表现方面,于往绩记录期,集团的收益、毛利及入学人数均有稳定增长。2015年、2016年、2017年8月31日止,分别实现收益1.032亿、1.354亿及1.812亿,分别实现毛利3530万、4940万及5910万,学生人数分别为4625人、5789人及7211人。

2上市发行情况

集团本次发售价区间为1.99港元至2.36港元,全球发售股份总数2亿股,其中90%国际发售,10%香港发售,另有15%超额配售权,全球发售后总股本约8亿股(假设超额配售权未行使)。独家保荐人中信建投国际。

2018年7月30日集团公布招股结果显示,公司在香港地区共收到31,173份有效申请,认购股数共约47.54亿股,较公开发售可供认购的2000万股超购约237.71倍。由于香港公开发售出现超额认购,为香港公开发售项下初步可供认购发售股份数目的100倍以上,因此采用重新分配程序。分配至香港公开发售的发售股份最终数目为1亿股,占全球发售项下可供认购发售股份总数的50%。

发行价最终定位为2.36港元,为招股区间最高值,此次IPO所得净额约为4.384亿港元(假设超额配股权未行使且扣除全球发售中已付或应付包销佣金及其他估计开支)。发行后总市值18.88亿港元(假设超额配股权未行使),按1港元兑人民币0.857元汇率及17年持续经营业务的年内溢利测算,市盈率(2017)为46倍。

募集资金用途:约95%用于新建学校,约5%用于营运资金及一般企业用途。

基石投资者:睿思资本有限公司(认购1000万美元)、BOCOM International ProsperityInvestment Limited(认购500万美元)、富国基金管理有限公司(认购500万美元);假设未行使超额配股权,三家基石投资人分别占发售股份百分比约16.6%、8.3%及8.3%;分别占紧随资本化发行及全球发售完成后已发行股份总数约4.1%、2.1%及2.1%。

2018年7月31日,博骏教育(1758.HK)正式在香港联交所主板挂牌交易,发行价为2.36港元,上市首日股价高开13.56%,报2.68港元;最高涨幅28.39%;收盘2.87港元,大涨21.61%,以集团首日收盘价计算总市值22.96亿港元。

3集团发展历史

4校网

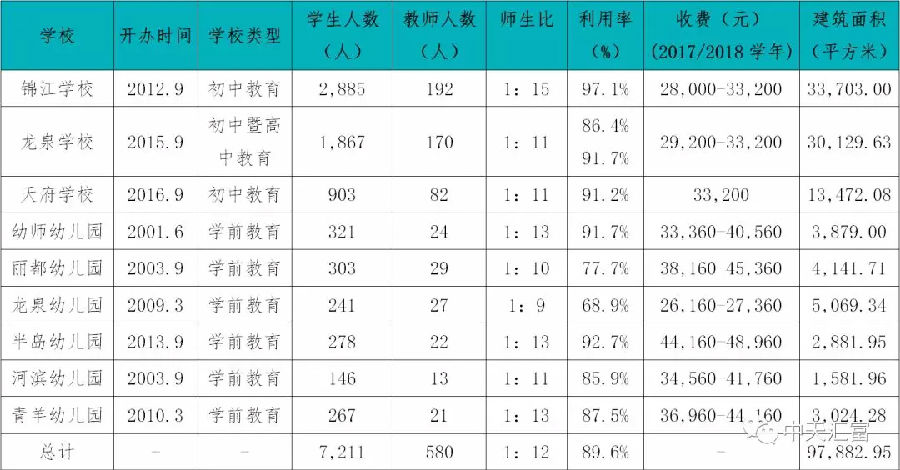

博骏教育旗下目前有6所幼儿园,3所初中,其中龙泉学校在2016年开始开设高中教育服务。

外部扩张方面,博骏教育将在中国及美国民办教育市场进行市场渗透及市场多元化,以期继续扩展学校网络。目前采用三种方式进行扩张,在四川省购买土地使用权开办新校、与第三方业务伙伴合作开办新校、于天府学校校园设立高中部。

图:截至2018/07/31上市及拟上市学历教育集团分布

5财务摘要

点评

review

1.与近期上市的天立教育、21世纪教育相似,博骏教育同样顶格发行,且上市首日大涨,学历教育资产持续受到投资者追捧。近期学历教育集团上市受到投资者热捧,一方面代表学历教育集团的优质性;另一方面也体现了市场正处于逐渐熟悉和认知教育板块的过程,已上市集团亮眼的财务数据及超预期的发展速度,正在吸引越来越多的投资者的关注;与高等学历教育集团不同,以博骏教育、天立教育、21世纪教育为代表的K12学历教育集团拥有特殊的投资价值,包括:外部扩张更加容易、前期投入较小、市场容量更大。学历教育细分板块可能需要不同的估值方法进行评价。

2.博骏教育发展轨迹较为清晰,发展模式具有一定的借鉴意义。其主要发展模式为初期经营一所学校,逐渐熟悉学校经营方式后,并与第三方(如师范大学)合作,强强联合实现多校快速复制。例如,2001年成功举办幼师幼儿园,2003年通过与成都幼儿师范学校合作,快速建立多所幼儿园;2008年与四川师范大学合作,2012年运营锦江学校,其后建立龙泉学校和天府学校。该发展模式在保证教学质量的同时,实现快速复制,建立自身品牌。

3.未来发展方面,对比目前上市的教育集团,博骏教育在营业收入和在校生人数上不具备优势,集团仍处于初期快速发展阶段。内生增长方面,公司积极拓展高中业务,通过开办高中留存更多初中毕业生在博骏教育学校体系内,打造幼儿园至高中一体化办学;外延发展方面,集团积极与政府及第三方合作新建校区,待建校区的规模基本都接近或大于目前拥有的单校规模,仅与地方政府合作的两所学校的规模总和已超过1万人,倘集团过往经营模式得以顺利复制,预期会大幅度增强集团的盈利能力。

电话:020-22163789

电话:020-22163789 传真:020-22163799

传真:020-22163799 邮箱:zt@zthfund.com

邮箱:zt@zthfund.com 地址:广州市天河区珠江新城广州银行大厦12楼

地址:广州市天河区珠江新城广州银行大厦12楼